风电电装是什么意思(小企鹅心灵成长故事新股前瞻丨风电装机带火聚醚胺,正大新材能否讲述“小而美”成长故事?)

风电行业快速发展,结结实实带火了上游聚醚胺行业,并有望助力聚醚胺“一哥”正大新材叩开港交所的大门。

聚醚胺“龙头”,盈利能力高增长

智通财经APP获悉,据港交所6月15日披露,正大新材料有限公司(下称“正大新材”)向港交所主板提交上市申请,光银国际为独家保荐人。

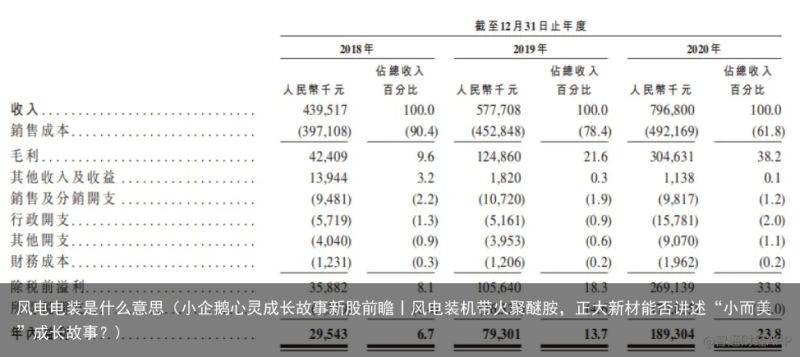

招股书显示,正大新材料中国最大的聚醚胺产品制造商,主要以“正大新材”品牌从事聚醚胺产品的研发、生产及销售。公司的产品组合,分为三大类,即单胺、二胺及三胺(其差别乃由产品的核心聚醚主链结构确定),三者均可根据化学结构基于环氧丙烷(PO)、环氧乙烷(EO)或两者的混合比例进一步分类。公司的主要产品为ZD-123及ZT-143,两种产品于2020年实现营收7.09亿元(人民币)占营收比重达到88.9%。

打开凤凰新闻,查看更多高清图片

打开凤凰新闻,查看更多高清图片据了解,正大新材的聚醚胺产品为生产环氧树脂固化剂、环氧乳化剂、聚脲和聚酰胺扩链剂以及纺织品处理剂的必不可少的原材料,主要用于风电、胶黏剂、建筑、油气开采及纺织品处理等行业。其中,来自风电行业的收入,为正大新材过去三年主要业绩增长动力。

2018年至2020年,正大新材的营收由4.4亿元增长至7.97亿元;同期利润由2954.3万元增长至1.89亿元。期间,来自向中国风电行业供应风电叶片胶的化学品制造商的收入占比分别达到25.6%、34.3%及56.4%。

由于风电及建筑等行业对聚醚胺需求增长,中国聚醚胺产品处于供不应求状态。弗若斯特沙利文报告显示,2020年,中国聚醚胺行业的市场规模按产量计为7.98万吨,而同期销量达到10.13万吨。

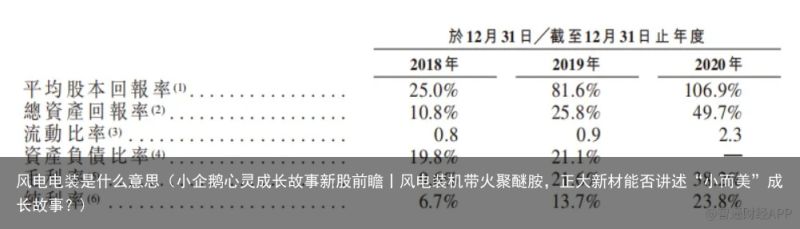

这种状况使得正大新材盈利能力逐年提升,公司销售毛利率由2018年的9.6%提升至2020年的38.2%,同期净利润率由6.7%提升至23.8%。2020年,正大新材的总资产回报率达到49.7%。

“赢家通吃”格局显著,静待新产能落地

展望未来,风电装机需求仍是推动聚醚胺行业销售增长的核心要素。弗若斯特沙利文预计未来全球风电类装机容量将继续增长,于2025年达到约1084.2吉瓦,2021年至2025年的复合年增长率为7.2%。

在智通财经APP看来,即便如此,正大新材仍将面临行业成长天花板低的问题。弗若斯特沙利文预测,全球聚醚胺行业的市场规模按销量及销售收入计预期将于2025年分别达到约48.61万吨及145.36亿元。

好的一方面是,在这个仅百亿级的市场中,并未出现“僧多粥少”的局面,相反行业“赢家通吃”竞争格局明显。招股书显示,中国聚醚胺制造业高度集中,2020年五大聚醚胺制造商的销量占比为92.8%。正大新材以约3.39万吨的销量排名行业第一,占市场总规模约33.4%。

竞争压力偏小的情况下,把握正大新材的成长性的重点便落到了公司的产能扩张上。据智通财经APP了解,正大新材生产设施的有效设计产能为每年3.5万吨,2020年的实际产量为3.42万吨,2020年的整体利用率达97.7%。

正大新材在招股书中披露,公司计划在淄博市建立新的生产设施,以生产所有类型的聚醚胺产品,重点是ZD-123产品。公司预计将在新生产设施中设立八条生产线,并在两年内将有效设计年度产能从3.5万吨增加到5万吨。公司预计将在2021年取得土地,在2022年开始施工,在2023年竣工,以及让生产机器及设备在2023年全面投入使用。

智通财经APP注意到,正大新材主力产品ZD-123的平均售价由截至2020年4月30日止前四个月的每吨约2.12万元增加41.6%至截至2021年4月30日止前四个月每吨约3万元。行业产能有少数“玩家”把控的前提下,市场保持良好的需求增长,聚醚胺销售价格可能出现“易涨难跌”的局面,进一步带动正大新材盈利能力提升。

不过需要注意的是,正大新材未来盈利能力上限如何,较容易根据产能和产品销售价格估算。缺少“朦胧美”的正大新材上市后能否获得较高的估值,尚难定论。